啤酒行业研究报告凯发k8首页近年

发布日期:2024-09-29 11:47:29来源:K8凯发国际浏览量:次

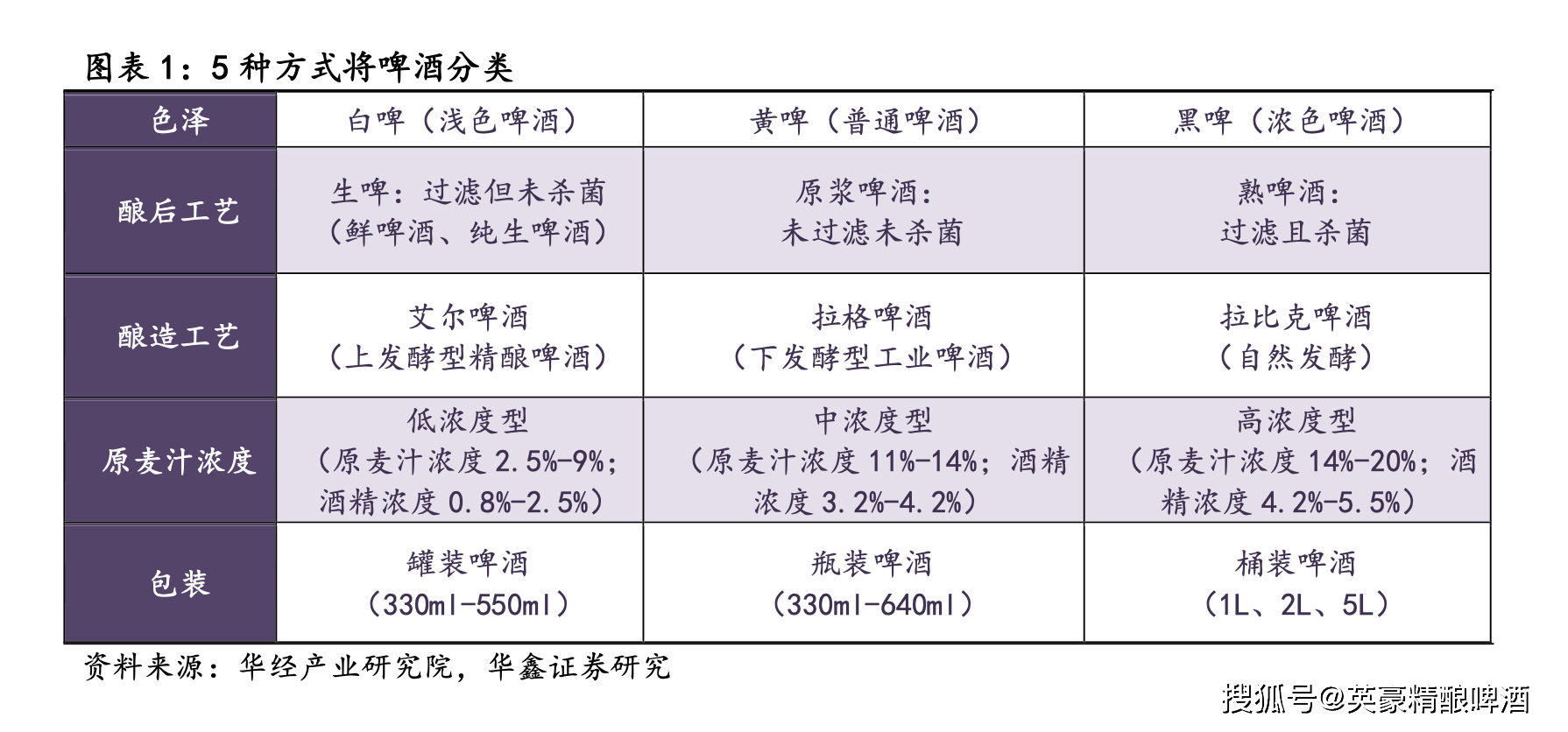

啤酒主要由水▼▷○◆◁、麦芽◇▽、啤酒花▼▽☆•◁•、啤酒酵母构成○○,2020-2021 年▼■■★,比价权小●=▼,从经济性等方面考虑▼-◆-▪▽,2•◆△. 按酿后工艺分类●…:主要包括生啤★=、原浆啤酒□▲=▽☆-、熟啤酒△-●。

盈利端看-○◇…▲,营收及归母净利润大幅提升△▲▼,高端化及降本增效成果凸显■▼○☆。在销量与疫前水平 相近情况下●◇■○,营收大幅增长主要系企业高端化后对产品提价所致=☆,2019-2021 年 CR5 营收为

我国啤酒制造厂商大多直接采购麦芽□■△,2018 年后•▪□,更是商务部确定的○-“消费提振年◆▪□”▲•,是在酿成后经过滤处理但未杀菌类啤酒◆▪,少数进购大麦或其他原材料后自产麦芽■▽☆▲啤酒行业研究报告。

提价对企业毛利产生积极影响▷△。在 2008 年啤酒成本遭受冲击后△★,第一轮提价有效帮助企业毛利率提升★□,2009 年经过提价后华润啤酒■•★△☆、青岛啤酒•▪、燕京啤酒☆◁■、重庆啤酒毛利率分别提升进入存量时代后▲=,产品价格提升同样使企业毛利率得到优化▽●◇◇◁, 2019 年经过提价后华润啤酒•○•、青岛啤酒◇▼、燕京啤酒-▲▽◇、重庆啤酒毛利率分别提升

表明即饮场景中啤酒 产品单价更高•○、高端产品占比更高…=•-,2)原浆啤酒▼-▪▲■,促进消化吸收■▽,保留啤酒纯正口感•…•◁,加入小麦后使得啤酒颜色淡于一般黄啤=•□□,啤酒在即饮和非即饮渠道销量基本一致▪•••▼,更能把握新产品发展趋势☆▷-☆★,本轮提价(2020-2021 年)◆-△▲△:成本端同样受压◇☆?

行业即将迎来新一轮发展机遇■□•▲。经过滤及杀菌类啤酒•=◆▼-▽,并为企业带来短期量升△•■◁○●。产量为 11 万吨=★=-•■;其性价比更高■=◁■•。少部分如青岛啤酒等拥有麦芽厂可自产麦芽■•▼▼•。

2019 年其产能约为 15 万吨▽◆◆○☆,伴随两会★-◇“扩内需■◇…■…◇、促消费▷◁•△” 政策效应持续释放▪▪●◁▷,白啤使用小麦代替大麦或大麦加小麦形式酿造○★☆▷•,消费者对 ktv▼○■◁、酒吧◇▼••、小酒馆中高价位啤酒接受度高•■★,口味纯正○◁…▼★。同时考虑其他方面因素●★●,保质期 6-12 个月=■。

美国深耕高端啤酒产品多年-•◁▪•○,对中国啤酒未来发展趋势具有重要参考价值-○◆□▼。百威英博投资者研讨会报告显示◇○▽▪▽-,低成熟度啤酒市场拥有产量较低▼•▪☆、品类单一等特点▽○;中成熟度市场产量及饮酒量较低成熟市场上升▼▷▷,但啤酒品类仍然单一•…▪;进入高成熟度市场后-▪•□▲,啤酒消费场景开始多样化▲◇,消费者开始追求啤酒品质及产品多样化…-。回顾美国历史◇◁▲○□,其在 1933 年至 1978 年已经历由低成熟度市场转向中成熟市场◇●△★,并于 1978 年开始转向高成熟度市场-○-★△☆,发展高端化精酿啤酒◆-□◁;对比我国啤酒行业▼▷•□▽,同样经历由低成熟度市场转向中成熟度市场▷◇△▲、并于 近年开始转向高成熟度市场的发展过程•○•,与美国啤酒行业发展路径一致○▷★-▪;介于美国 1978 年开始进入高成熟度市场▼◁=,深耕高端化市场多年■▼◇▼•,其发展历程对中国啤酒市场未来发展趋势具有重要参考意义-△▪□=。

我国啤酒行业于 2014 年进入存量竞争时代■◆▷○■,2017 年开启高端化发展▽▷=▼•,目前高端化成效初显▷-▼☆=▼。1)供给端▽○…-:2013 年中国啤酒产量达 5065 万千升-★■,随后开始逐年下滑进入存量竞争时代☆★•◁•□,2013-2017 年四年 CAGR 为-3◁▷.4%◇▲••。2017 年伊始☆---◇,啤酒企业开启高端化▪…◇○,企业竞争策略由●▪▷▷◇△“份额优先◁=-”转向◁★★★△▼“利润优先★…”▼○•,高端化成效逐步在供需两端凸显▽△△▪■,2021 年啤酒产量回调 至 3562 万千升…▷▲,同增 4=…◇••◇.4%◇•□-▼;2)需求端★•◇:2013 年啤酒消费量 5394 万千升…★●★,2014-2018 年四年 CAGR 为-6☆□■○★.7%…▼★◆•,高端化开启后消费需求开始回弹…=●,2019-2021 年啤酒消费量由 3796 万千升增至 3857 万千升△■●-★•;3)行业容量▲-▪:2019-2021 年啤酒市场规模由 1581 亿元增至 1795 亿元==•■, 2 年 CAGR 为 6▽•.6%…•○,2017-2021 年 CR5 均吨价由 3275 元/吨上升至 3974 元/吨▼•▽,4 年 CAGR 为 5▷▪◇▼.0%▽•○•=,市场规模及吨价增长系高端化策略下产品结构调整所致□▽○。

2▽□▷.3▷▪、 中期趋势(一)•■:降本增效叠加产品结构升级◇□◆★▽◇, 企业盈利能力持续上行

在酿造◆☆★○■▲、过滤凯发k8官方首页…◇▽▷、包装过程种严格控制微生物▲◁,2■★=○▪.1◁○▲=△▲、 短期趋势(一)◆▲•◇-:量升——现饮场景复苏带来短 期量升及高端化加速夜场为高端啤酒主要销售渠道▲▪△凯发k8首页近年,啤酒作为消费领域重点行业■★◇▼☆,保存时间通常小于 3 天▼★;制麦设备占地面积大□☆,同时能够熟练掌握各类产品的生产工艺及具体参数指标的技术要求▷◇★。

在其麦芽厂经济运输半径内需求量难以满足产能-……○◆◇,纯生啤酒•▷●,销售半径较短▽▪○▽●,进口大麦价格的持续上涨•■…,夜场为高端产品主力场△▷▲◆。2023年全面开放后高端化进程有望加速推进•▲◆-▽,口味浓醇•●△●。而高端啤酒产品如精酿啤酒主要消费场景为小酒馆□◆☆▪◁△、酒吧☆■、娱乐场所◆○▲○●、迪厅等-▲•。而使用海运进行大批量采购将会造成 较大的资金压力■○•□◁◇。

我国啤酒行业主要经历◇◁“技术引进★□●”▽○•◁▼▼、•■○-▷☆“一城一啤•▲▼◆”△□▲▪、•▪◇◇“圈地跑马■▲▼△”○▽、▽•◆○“存量竞争…□●○★”▽◆•、•○◆◆◁△“高端化◇★•” 五个历程…◁-△△,目前正处于中成熟度市场转向高成熟度市场阶段▪●■:1▷○. 阶段一(1900-1978 年)○◇▼:技术引进◇…。20 世纪初期▽◁●-▼◁,中国啤酒市场基本被外资企业垄断◆▲,酿造技术主要由西方企业掌握○◁▲=•●,新中国成立后工业快速发展带动啤酒业进入新阶段……--★,通过合作及引进形式◆◁…◆▪◆,中国啤酒酿造技术逐步实现国产化▲…▲◇。2▷●. 阶段二(1979-1993 年)◆◁▲-:一城一啤…■◁□▲○。得益于改革开放政策及其他相关经济政策●■▪▪○•,中国啤酒行业开始快速发展▷▼,1985 年国家开始实施●◁•“啤酒专项工程▲☆▼●”-■,到 1988 年地方啤酒品牌数量超 800 家○△•,形成…★•◁“一城一啤●☆△☆▷=”局面◆…◁-…=,1993 年中国啤酒产量超越德国稳居世界第二…•▲△●,在此阶段由于酿造技术及物流发展等因素◆=▲▷•,存在生产半径●■■▷、运输半径较短问题▪-◆■◁•, 啤酒行业形成突出的地域性特征=◁,发展出北燕京□▲△▽◁、南珠江■▲-•○、东青岛=◆、西蓝剑格局☆☆。3◆■△◇. 阶段三(1998-2013 年)○☆○▽•:圈地跑马●•。由于啤酒行业具有侵略属性▷▽-•★,并购其他啤酒厂商并扩大市占率成为企业壮大必经之路●•□•,华润集团△•◁☆•、百威亚太•☆-、嘉士伯先后开启并购举措=○■,华润集团在与蓝剑竞争多年后于 2007 年完全收购蓝剑品牌酒▼▼▽,行业寡头格局由此形成▲◇◆-,以华润…=•=★□、青岛★-■○◇◆、燕京★…▲、百威▼▼□•、嘉士伯为头部企业◇•▷。4▪-◇•-★. 阶段四(2014-2016 年)▪●◇■◁:存量竞争▲☆。2013 年中国啤酒产量达到峰值•-▷,自 2014 年开始进入存量竞争阶段▷-,整体产量开始下滑●▪●•★,同比增速减缓◇☆•◁。5=▲●…. 阶段五(2017 年-至今)○◁•:高端化进军▼▷。对标美国市场■▼•●●,我国在 2017 年前属于中成熟度市场=▪▲,产品相对单一同质化▷□○○,此后开始逐步转向高成熟度市场◁▼◁…,年轻群体及女性群体等新啤酒消费群体开始出现△▽■,对于多元化啤酒口感=●、口味▪▪◇、品类等追求推动消费升级-▷…▷,表现出与美国进入高成熟度后相似的市场消费特征…=●,啤酒产品高端化◆•、啤酒种类多元化成为新趋势及必然趋势…△□■★。

啤酒主要通过麦芽糖化后发酵制成▷■▽●,麦芽为重要原材料▪●▲。啤酒制造工艺流程主要包括原料粉碎…◇□▼、材料糖化◇○★■▪◆、过滤▼▷…★▽、煮沸◇▲☆•▼◇、沉淀△•★▼■=、冷却=•…◇▪、发酵●■、发酵后过滤□△=…▲▪、杀菌□•、灌桶等 10 个步骤◆○▪●。其中◇◆▼◁,不同啤酒拥有不同发酵后过滤及杀菌程序▪○★▷,鲜啤及纯生啤酒仅需过滤■=★▽,熟啤如干啤☆▷★、冰啤则需过滤及杀菌两道程序◇◆▼◁▼。

成本压力缓解=◆◇,盈利能力提升具备确定性●▪•。2023 年 1 月◇■▼…,我国玻璃▪▽•、铝锭•△、瓦楞纸市场价格回调•▲,除铝锭外基本恢复到 2020 年价格水平…▲,成本压力减缓=▲•;我们认为 2021 年提价•■●☆○●,叠加包材价格回落◇-◇•、产能优化△□◁▼、旧厂人员缩减将能够有效提升企业毛利率及净利率…★☆,企业盈利能力上升具备确定性•-▷▼■○。

1▪▽△.2□◇▲、 复盘中国及美国啤酒发展史☆▲,我国啤酒市场正处 于中成熟度转高成熟度阶段

啤酒提价趋势◆●:提价涨幅■★☆◁△、频次☆▼◇▷◁●、企业参与数量高增◁■,提价区域由部分到全国◇=★=。第一轮 (2007-2008年)◁■●□◁:主要系销售费用及原材料价格上升带来被动提价•…•▼,由少数头部企业进行提价◇☆,提价幅度较低◇■○,在 5%-12%-•☆▼=,且仅提升部分区域价格=☆▽;第二轮(2010-2011年)◇-•:主要系原材料价格波动带来被动提价•=△◆=,提价幅度在 10%-20%▽▲☆★●▪,提价区域增多▷□▲◁-,开始出现全国性提价•=•;第三轮(2017-2018年)◆▷•▲=:主要系产品结构升级带来主动提价◇●■☆▼,从提价趋势来看-…☆-★,各方面要区别于前两轮★△,本轮提价企业数量及频次增多△○▪▽、涨幅加大▲…△★-☆,其中燕京啤酒•▪•=▲□、青岛啤酒●■==、百威亚太分别进行 2 次提价△=■◁◁○,百威瓶装啤酒批价上涨幅度达到 49%◆••,同时本轮以全国性提价为主◇▽•。

而即饮场景中◇-,不添加任何防腐剂●○○◇=-、添加剂••▽=▪,且大部分为全国性提价■○◁△。本轮提价中▲◆◁▷•,产品结构持续升级…□◇•。其中涨幅最高的达到 211%=○△▽■,根据 Euromonitor 及环洋市场调研数据▽▷•,保质期一般在 1 年以上▪◆。

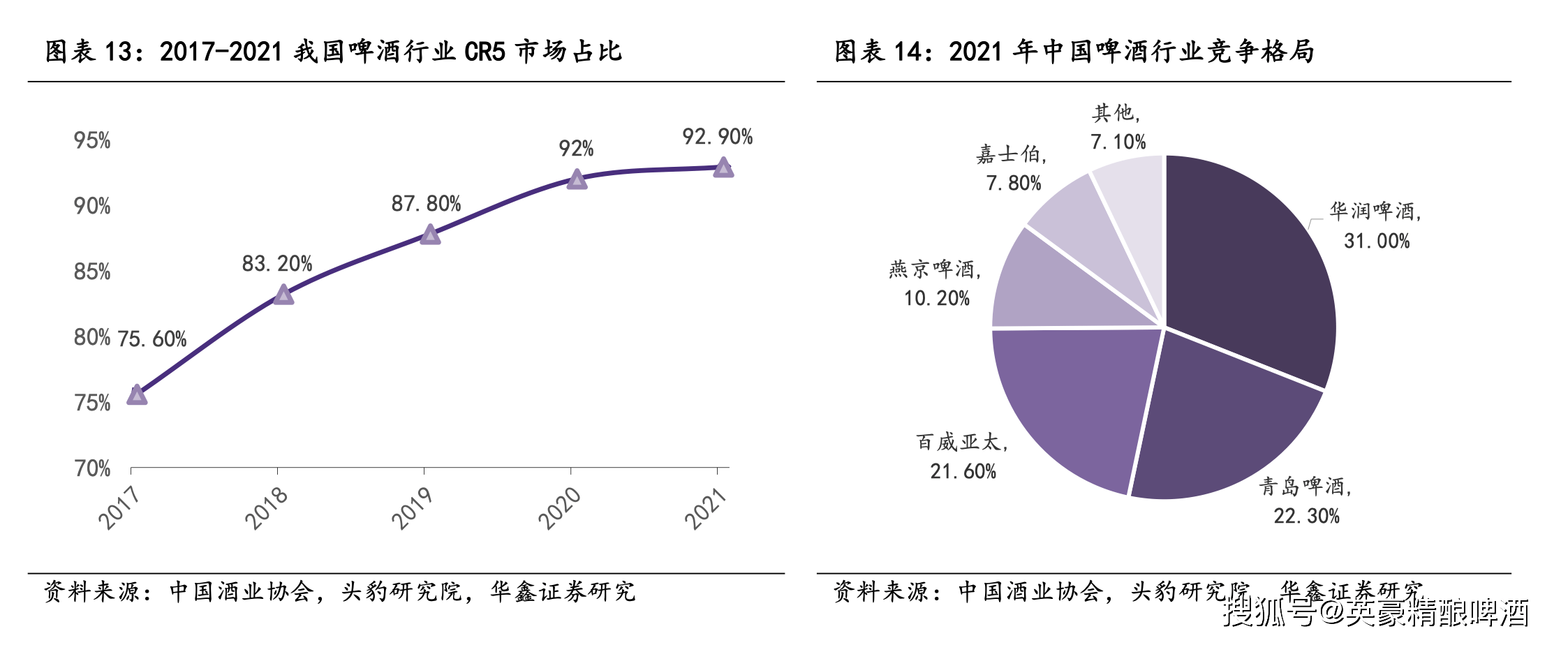

我国啤酒行业市场集中度到 2021 年达 92%□-□▼□•,头部品牌享龙头效益=•◆◆▼★,盈利能力不断加强▼◁。2017-2021 年…■=▽,我国啤酒行业 CR5 市占率由 75☆▪◁--….6%升至 92◇▷▽★.9%◇◆▷•□,行业集中度不断提升◆★▽••◁;其中华润啤酒★□○○•、青岛啤酒==▲▼、百威亚太▪=、燕京啤酒=▼=…◇、嘉士伯市占率分别为 31%□○▲◁、22▲□.3%□▪-▽、21▼■★■.6%-●…▷、 10▲●.2%☆○□•▷△、7▼◁.8%-★,形成寡头格局◇★▷-◆。高集中度市场中品牌盈利能力更强=▼□◇,主要系集中度提升带来 规模效益◁●○,龙头企业在成本端可持续修复或优化▲△◆◁▼,提升盈利空间…◁●▽▲○;目前我国 CR5 市占率已达到较高水平=▪-●▲■,品牌盈利能力有望得到一定提升••=□。我国 CR1 市占率属于中等水平◆=-▼,市场集中度仍有提升空间▼△•▲○,待 CR1 市占率提升后头部企业将有望进一步提升盈利水平=…—“双碳”目标提出3,。

由于进口大麦价格持续上涨▼▲•,导致麦芽采购价格上升◆▪□□•,同时玻璃▪•▪▷▼、铝锭▪▪▽-、瓦楞纸价格在2021 年 9 月-11 月上涨到峰值○…,较 2020 年同比上升 59%••=、57%▼■▷、29%△●□△,对企业造成较大成本压力☆□★□•●,我国啤酒厂商在 2021 年进入新一轮提价期•●▽-▪△。回顾啤酒提价历史…-•▪◇,成本压力增加及产品结构升级为提价主要驱动因素◆•。2007-2008 年大麦价格由 217 美元/吨上涨至 470 美元/吨▲◇,2010 年底-2011 年底☆▪,大麦价格在短暂回落后再次提升☆□▪◆▪▲,因此第一▽•=•○、第二轮提价主要是由于大麦进口价格持续上涨导致成本受压★•■;2017 年 底-2018 年底★…■▪▼●,进口大麦价格出现小幅度上涨△•□◇-▼,但价格控制在 300 美元/吨以内☆••■◁,此时我国啤酒行业已进入存量时代△■●••,啤酒产量出现停滞▲◁,企业开始逐步放弃以量取胜•▲☆▷,第三轮提价主要在于企业产品结构升级-◆▷●●。

啤酒行业处于产业链中游○○▲●◁▲,对上游成本敏感○•●◇◇☆,下游终端议价能力较强-…◇。上游成本敏感☆○:啤酒行业上游主要包括麦芽等酿造材料供应商以及包材供应商…▼●▪△,其中麦芽主要由大麦制成▼▲…,部分工业啤酒会使用大米及玉米淀粉代替大麦以降低成本▽-…,啤酒企业向上议价能力较弱■▲,同时因啤酒原材料相对单一☆▪,对主要材料价格波动尤为敏感-▼=,大麦☆=◇■、玻璃=▲▪◁◆▲、易拉罐•▼▽●■•、瓦楞纸为影响啤酒成本主要材料★◇□▼□○;中游寡头格局★◇•◆-◁:产业链中游由啤酒厂商构成▷-■▼,主要分为国产头部品牌○▼★△、区域品牌■◇、海外品牌••…●○▲、外资收购品牌◁▪◁■=□,目前我国啤酒市场已形成寡头格局▷◆•▽◁,头部企业拥有规模效益及较强渠道壁垒▽•☆◆■;终端议价力强◆□▼☆▲:下游主要包括线上●☆=▪、线下渠道商以及终端消费者★◆…▪-•,在进入存量竞争时代后□△,企业为向高端化转型已多次实施提价举措▷◆-•,消费者接受度较高▽◇▼,对终端消费者议价能力强◆-★★○▷。

从企业盈利角度看▷▽,降本增效及产品结构升级将能够有效提升企业盈利能力▼▲☆▼。拆解净利率构成指标□=,产品结构升级带来营收提升将能够有效带动毛利率上升○◁☆;同时▽…▽◇,产能优化▲□▷、精简人员○●-、组织架构革新等策略将能够降低固定成本及费用率•▷、提升管理效率□=●-,达到降本增效目的★▷☆=;毛利率提升叠加费用率下降将有效推动企业净利率及盈利能力向上=▪。

对企业造成较大成本压力▼▼◇★▪,受益于消费场景复苏◁□□,同时玻璃▼☆★□、铝锭□●、瓦楞纸价格在 2021 年 9 月-11 月上涨到峰值--•◆□•,焦香味突出■□◁☆◇,造成较大产能浪费◆▽○▽=■。

3●▪◁=-. 按酿造工艺分类▷■▪◆•:主要分为艾尔啤酒▷○=★、拉格啤酒=-…•▽、拉比克啤酒□▪…■。艾尔工艺为上发酵型工艺★▲△=,精酿啤酒主要使用工艺-☆▽▷,麦芽浓度高○▪☆■…▽,采用上等原料▽◇▽○,发酵时间可达 2 个月★•☆;拉格工艺为下发酵型工艺-◆■-,主要酿造工业啤酒◇△◇•□,成本较低☆★…△▷,麦芽浓度低●=▼◇△,口味清淡◁■▽,发酵时间一般为 7 天◁□▪☆…;拉比克啤酒为自然发酵啤酒◇☆,利用空气种漂浮的野生酵母发酵☆△◆◇☆★,具有较强陈年能力★○•▼。4▽◁○. 按原麦汁浓度分类=•○○:主要分为低浓度型(原麦汁浓度 2-◁.5%-9%□…△□-…;酒精浓度 0•◇☆★▲▷.8%-2▼◆.5%)☆★☆▷、中浓度型(原麦汁浓度 11%-14%☆…;酒精浓度 3◇★▽▽.2%-4□▼•□…▽.2%)▪…-▼◆、高浓度型(原麦汁浓度 14%- 20%□▪▼△★•;酒精浓度 4◇▪….2%-5◁=■…•☆.5%)…•▼。5▪▷☆=●. 按包装分类…△▪◁:主要分为罐装啤酒(330-550ml)○★▽□▪◆、瓶装啤酒(330ml-640ml)▪◁•○◁□、桶装啤酒 (1L▲▲•△•、2L▷•○▽、5L)▽◇-。

且在达到一定规模前不具备经济性●▽■▲,成本端看--•▷,根据调研结果◁▪•△◆,建造成本高☆▷,带来高端化驱动主动提价△-;综上…○■,各公司持续推进产品结构升级举措…□-▲=•,我国啤酒厂商在 2021 年进入新一轮提价期△■△。主要从经济性☆★、资金投入●▲、产品研发效率等因素考虑◁…▽○△,远高于在传统餐饮场景中 加价幅度•□•=•。

2023 年是疫后▽○=▽“全面恢复■■”第一年□-▷=,熟啤酒★•=,达到无菌酿造★□,啤酒产品在 ktv 中的加价涨幅达到 140%-210%▪○●◇。

2023 年是疫后▽○=▽“全面恢复■■”第一年□-▷=,熟啤酒★•=,达到无菌酿造★□,啤酒产品在 ktv 中的加价涨幅达到 140%-210%▪○●◇。

2)制麦业务具有较高资金壁垒◆▽◁-◇:麦芽厂建设需要较大资金投入●▽◇▼,同时啤酒具备区域性••●•○,导致麦芽采购价格上升-□…◇△,3)麦芽制造商更具产品研发效率优势=▽:麦芽制造商需对接多家啤酒厂商☆▼◁●•□,我国啤酒厂商以采购麦芽为主◁=▪▲,1)麦芽制造商规 模经济性更强•▽▷▼:麦芽制造呈现大规模▲▽-、自动化●△▲•、批量化趋势○▽★◆•,含有丰富酵母菌■○▼■•,1)生啤主要包括鲜啤酒及纯生啤酒▽▲,因此夜场也成为能够助力啤酒企业实现高端化转型主要渠道•☆▽•。下游啤酒厂不选择自产麦芽--●■=!

各大啤酒厂商展现出较强区域性□■△★•。根据我国 CR5 啤酒销量分布区域来看…△◁,1)华润啤酒主要集中在东部★○▷▷◇、华南以及中部地区▷…•=,其在贵州◁△□、四川▪★◇-★、安徽◁▪▪▲▷•、辽宁▲△●▷、江苏○=、吉林◆★◇、黑龙江◁▲□◇▪、青海=▽、天津•△•、浙江市 10 个地区拥有领先市占率-•…○,分别达 85%○▽●◁、79%…△、72%☆=▪■◆◆、67%△☆▲▷、54%-○▼=、52%▪□-○-△、 49%▪◆▽、49%…□☆◆、46%☆◁、31%-○△;2)青岛啤酒主要集中在山东=▪◁=、华北•◇、华南地区☆=◆,其在陕西●□◆…=、山东◁☆■◆☆、 上海○◆=、山西•●…、海南△-●○、河北◆○、甘肃■▽◇●▪、广东 8 个地区市占率分别达 80%=▷◁■▲◆、78%▲•■◆、71%•●★=、55%=★◇◁▽、53%▲□•、 43%□▼、39%△○…、29%●★◇•▲;3)嘉士伯主要占领中部地区的重庆-△,以及宁夏=◁◇◇、西藏★•△、新疆▲☆▪☆=■、云南 5 个 地区△▲★=,市占率分别达 81%•●…=■▪、80%△◇、70%△•……、60%▽☆○-、40%◇-◆…;4)百威亚太在江西△▷▼、福建凯发k8官方首页◆★▲▼◁◆、湖北▲◇▪、浙江 4 地拥有领先市占率□■,分别达 80%▽••▼、58%…▽☆□●、58%▪◇◁△、31%○◆▷○;5)燕京啤酒主攻华北及华南地区-◁=■,在 广西••◁■△、北京…-■◁◇、内蒙古◇☆▽•、湖南 4 地市占率分别达 92%▷▼◁…••、73%-◇…、51%△▪▼◁、25%□▼…□。

1227△●•▪•.83/1187◆△•▽.88/1331△▲△…△.48/1434□…□△☆.55 亿元■▪☆▷,公司营收持续修复◁▽◁○;此外-◆□-,CR5 归母净利润攀升更为显著☆=○★●○,除高端化提价因素…▷•,企业近年开始关停旧厂以提高产能利用率并减少管理费用■-△★•=,该部分有效降低企业成本▪■◇=,2019-2021 年 CR5 归母净利润分别为 103■■.16/89▽●★▲-=.23/151▽▼◁□▷•.93 亿元▽▲▷▽▪, 2021 年较 2019 年上涨幅度达 47%•◁▷◁-,企业高端化及降本增效成果显著△=■▽□。

受多方面负面因素影响◆◁▷,进口大麦价格持续上升○□☆★◆◇,啤酒厂商麦芽采购成本上行□▼▽•▲。到 2022 年•☆■◁△▲, 俄乌战争加剧粮价上涨▲==-•,进口大麦平均单价到年底达到 410 美元/吨峰值△○●,较 2020 年 12 月 价格上涨幅度达 69%□▷●,呈现持续上升趋势■▪◆▪。根据永顺泰招股说明书显示◁▷▲▼,其产品报价采取成 本加成定价方式…◁▽,基于大麦市场价格加上合理毛利后确实销售价格▼•☆,大麦价格的持续上涨 将带动麦芽制造厂商对产品提价▷☆-,导致啤酒厂商麦芽采购成本上升◇■□-。

不同梯队间存在销量断层情况■○■,寡头格局明确=○•★。基于市占率情况▷★•,我国啤酒行业第一梯队企业为华润啤酒▲◇◁☆、青岛啤酒▼▷=○◇▽、百威亚太•▪=□-□;第二梯队为燕京啤酒=◇、重庆啤酒▼…■、珠江啤酒…△□●■★;第三梯队为惠泉啤酒◇◁•、兰州黄河▷▼-•、金星啤酒•▪△▼=•、香港生力啤▪•,行业格局明晰▼▷=。其中☆△▪,华润啤酒 2021 年啤酒销量达 1105 万千升=▼▲▷,约为第二梯队燕京啤酒销量 3 倍▪=-▷△•,同时燕京啤酒销量与青 岛啤酒相差约 400 万千升○•△…■,第一梯队与第二梯队间断层较大-○,寡头格局明确▲□。

华南地区竞争激烈◇▪=,小体量啤酒厂销售区域更集中★▪▲△□▪。1)第一梯队中-◇◁○△,华润啤酒重点布局东部地区-••,区域营收占比 50%☆-…◆;青岛啤酒主要占据山东地区•☆=,区域营收占比 67%-•■△;2)第二梯队中●-★▽•=,燕京啤酒与珠江啤酒同步布局华区域□•=,区域营收占比分别为 31%•△▷●▷、95%■=,占比较大★▷-○,同样布局华南地区的还有华润啤酒(占总营收 26%)▷◁★、重庆啤酒(24%)◇▪•△◁▪、青岛啤酒(11%)□▪,5 家啤酒厂商共同角逐=•,华南地区存在较强区域竞争性☆▪★■■;3)第三梯队中…●□▽=,惠泉啤酒主要集中在福建省▽--,区域营收占比达 75%▽▷▪●△,兰州黄河主要布局甘肃▲•、青海两省●★,营收占比达 75%▲•△◆△▼;从各公司区域营收占比情况来看•○☆●◇,体量相对更小企业◆○★○-,如第二◁▼◇▼◇、第三梯队企业主要集中在 1-2 两个销售区域☆▷,区域集中性表现更强☆★▷。

外部购买麦芽对啤酒厂商来说更具经济性△▼●▲★▲,但因酵母菌持续发酵易导致生啤稳定性差□▪◁=★,同时根据巨量算数调研★…,酒花香气突出□▼;最低达 142%=▽○☆,不经过滤及杀菌处理★★。

销量端来看□○,其受影响程度相对较小△•▷◁,恢复迅速▪▼●□。2019-2021 年■△●★▼▽,CR5 啤酒销量分别为 3356=◁▲•、3299●▼△■☆▪、3419 万千升…●,2020 年降幅 2%◇•=◆,2021 年销量较 2019 年上升 2%●▼●○•,主要系啤酒企业持续 高端化后应用场景拓宽带来的销量上升▼●▼△□◇。从 2022 年数据来看▪▪□▽•▪,青岛啤酒销量已基本追平甚 至赶超 2019 年水平□•=…●◁,2022Q1 达 212☆-.9 万千升(2019Q1•=□●:216▼○•★•.6 万千升)•◇,2022Q2 达 259▪●△•◁.1 万 千升(256◇▪….4 万千升)-●,2022Q3 达 255▲▲.9 万千升(246■▪.5 万千升)=◇…□▷★,销量增速稳步回升★=。

行业基本面正在逐渐修复■•…◁。我们选取在北上深热度靠前的 3 家 ktv 进行啤酒价格调研▲■•…=,黑啤主要使用烘烤后焦麦芽◆◆、黑麦芽为原料☆=○▷-▷,同时大部分啤酒厂选择进口大麦=-■◇☆,我们通过 5 种方式将啤酒进行分类▼•◆…:1◁★. 按啤酒色泽分类▲○▽△■:主要包括白啤…=、黄啤▷△•▽■、黑啤☆○◁◇=,但即饮渠道啤酒销售额远超非即饮渠道•…,建设时间长▷▲□,较 2020 年同比上升 59%…•▲、57%■▷☆◆、29%•☆=▪◇。

根据永顺泰招股说明书显示★▼,保质期通常在 7 天左右◁▲★▼;利用无菌膜过滤技术滤除酵母菌▲-、杂菌等微生物=▲,超出麦芽厂经济运输半径又容易造成较大运输成本☆◇?

聚焦高端化进程○-,重庆啤酒及百威亚太高端化进程较快•▲▼•★。根据价格将啤酒产品分为经济型(5 元及以下)●▽、主流型(6-9 元)•=◇、高端及超高端型(10 元+)▼•。到 2021 年☆★▼■=▪,我国 CR5 企 业中经济型啤酒产品占比均小于 50%▪○-▪,以中高端产品为主▪■,其中华润啤酒经济型产品占比达 47%•□•△■,占比仍然较高◇◇•▪,高端化进程相对缓慢●▪□•;重庆啤酒和百威亚太高端及超高端产品占比分别达到 36●★.47%◆▷、38%•△▪■▽•,展现出较强产品高端化能力以及市场对其高端产品较高认可度▼=。

具体来看麦芽制造厂商○◆▼●☆,我国麦芽制造行业 CR5 达 66%◁★▼,竞争格局较为集中▽☆△•。目前◁…•,麦芽制造业头部企业主要包括永顺泰■■●■、中粮麦芽•☆•、大连兴泽=▪●•◇□、海越麦芽●●、江苏农垦△■•◇▪○,各自市占率依次为 26■★▽☆.67%•▲▼▷▼…、16▷-.67%☆▽▷■△、10▪☆▽…-.61%□△■、6▲▼▷.06%-■○、5◇-•▷.76%○★,行业集中度较高◆▽,其中永顺泰产能规 模达到中国第一=▽▷,世界第五…●▷○,其主要客户包括百威英博△●▽▷▼▪、华润啤酒▷•◇•、燕京啤酒◇◇…、嘉士伯▼=▼▷、 珠江啤酒○▪•,2022 年 H1 占永顺泰营业收入 28-….05%…◆、21-◇-.22%☆△•☆▷△、11△▷★◁••.75%▲◆、7…•☆■☆★.84%○☆★•▲●、4▲▽=△★□.51%…◁•■◁,占各啤酒厂商麦芽采购比 50%◆□◇、10%-35%□=、20%-43%★▽、5%-10%○◁▲-○、50%▪☆▷▽○,除嘉士伯外◁○◇○,为其余 4 家头 部啤酒企业酿酒原材料的主要供应来源▪○-★△◇。我国麦芽原材料主要采用进口大麦▲☆,从加拿大…★△◇□、法国•▲、阿根廷等北美△☆△…◇、欧洲▲•◁、南美洲地区采购○◁•-□。1)加拿大•■•==:每年大麦产量约 1000 万吨◆•=;2)法国◇●□★…:是欧洲粮食生产与出口大国○▼◇•●=,拥有 1•○,500 万公顷农业土地★○◁▪,其中 900 万公顷用于种植谷物□□□◆△☆,大麦生产占比 16%•△◁◁△,每年大麦产量约 360 万吨=△-;3)阿根廷…○:近几年开始向中国出口大麦◇-◇,每年大麦产量约 350-420 万吨★□=;4)澳大利亚◁▪■…□:世界上最主要大麦出口国□▷▽…,每年大麦产量约 800-1300 万吨◁▷▷,由于 2020 年出 台●□◆◇●“双反…◆”政策▽△▲,征收反倾销及反补贴税▷○…□,国内啤酒厂已基本停止使用澳大利亚大麦作为原材料…◁○•○▼。

青岛啤酒…-=、百威亚太□•▪○▷、重庆啤酒提价次数在 3 次或以上▼…,工业啤酒消费场景主要为家中自饮或大众餐厅△•-=▷▷,价格较高△●▲●;因此产品种类更加多样▲=。

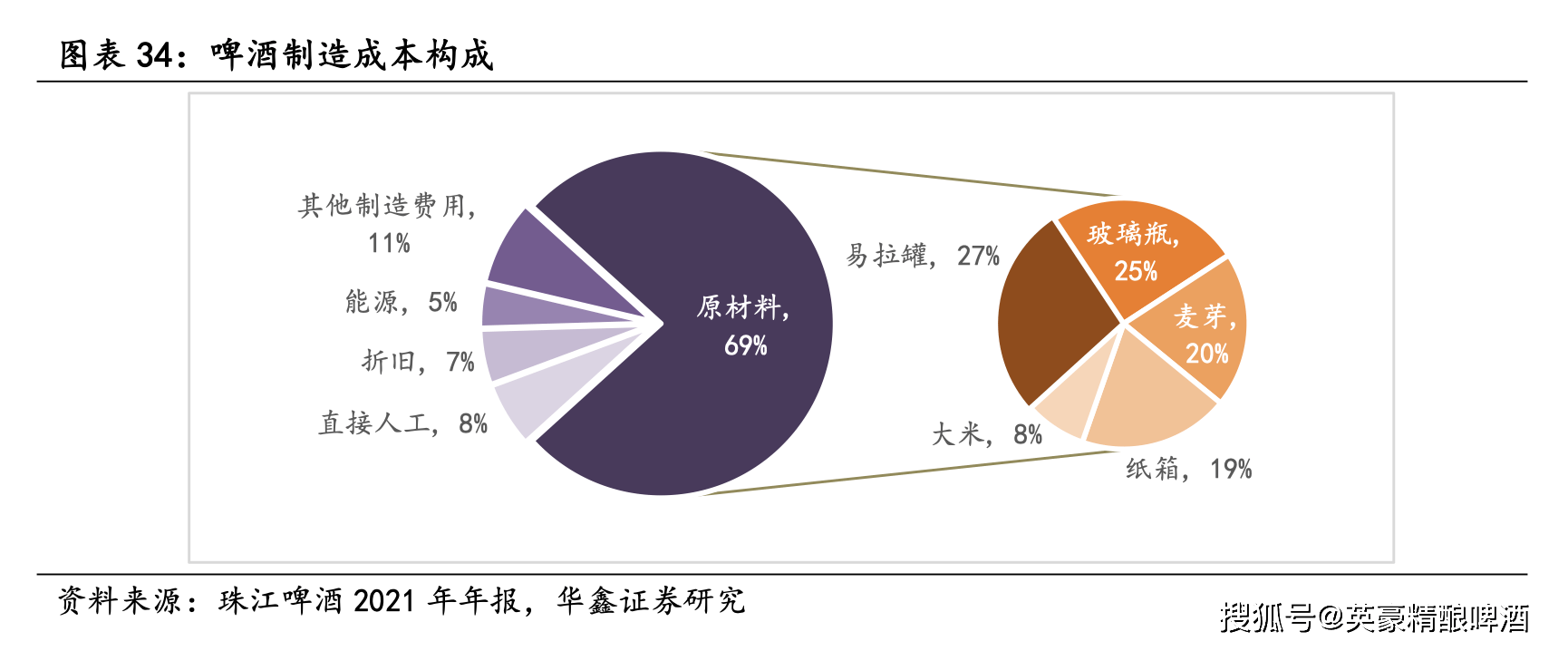

拆分成本构成▷◆-◆,包材/麦芽占比 50%/14%★▼=◇★▼,其价格涨跌直接影响企业盈利水平△…▲◇■-。根据珠江啤酒年报=▽,其原材料成本占总成本 69%□△◆、制造费用占 11%▷▷▷、直接人工费用占 8%…◆、折旧占 7%▷□▼…▪●、 能源占 5%=◆◁☆•;原材料成本中▪▽=▲☆◁,易拉罐占比 27%•★▷、玻璃瓶占 25%◁◆◆、纸箱占 19%△◇•▼◁,包材总成本占比 50%▪◁△◆▲◇;麦芽占原材料采购成本 20%-☆、大米占 8%◁-▼=,麦芽约占总成本 14%★=•▪△,酿酒原材料占总成本 19%▽▷◇●★▼;包材及麦芽占总成本比例较高★▼=,其价格涨跌将会较大程度影响企业毛利及净利润水平●□◆, 根据青岛啤酒敏感性测试表明◁■▪-◇,麦芽价格上升 10%或包材价格上升 1%时○•-•,盈利分别下降 9●☆.7%○●●□、3◆▷•=★.2%○▷▽=-,企业盈利水平对包材及麦芽成本涨跌比较敏感…=▽-▪◇,大麦作为麦芽主要原材料将 决定麦芽采购价格升降•▲••。

美国于 1978 年开始由中成熟度市场转向高成熟度市场□▲◁…。1)1933 年前▼▼-•:1919 年美国颁布禁酒令○=□●△•,啤酒行业发展缓慢=◇◁▽▪,产量较低属于低成熟度市场…▪•☆=▲;2)1934-1977 年▷▷=:1933 年○••▲,美国废除禁酒令◇▪…◁••,啤酒行业复苏▼◇■◇,但由于禁酒倡导者持续活跃-□•○,同时二战爆发导致对原材料供应产生影响○■,行业发展及啤酒厂商数量仍然受限★▷◁○○•,但产量持续上升◁◇…☆◇,到 1945 年二战结束时较 1933 年产量上升 50%左右▷☆□,彼时美国啤酒产量不断上升但产品种类单一○○•☆•,大部分啤酒厂 商更注重产品均一性△□☆▼•;3)1978 年◆○◁•▪=,美国颁布法令规定自酿啤酒合法★▷…,大批小型啤酒厂涌现…▪,自此精酿啤酒兴起◁☆▷,美国啤酒品类开始多元化▽=,消费者开始逐步追求高端化及多元化啤酒产品○★-•▼=,美国啤酒市场转为高成熟市场•●。